Qu’est-ce qu’une facture électronique ?

Une facture électronique est une facture dont toute la vie est numérique : création, envoi, réception et archivage. Aucune ressaisie ne doit être nécessaire. Les informations obligatoires saisies dans la facture doivent être structurées de façon à être identifiées et extraites automatiquement à chaque étape de son circuit.

Un document word ou un simple PDF envoyés en pièce jointe d’un mail ou pointé par un lien internet ne sont donc pas une facture électronique !

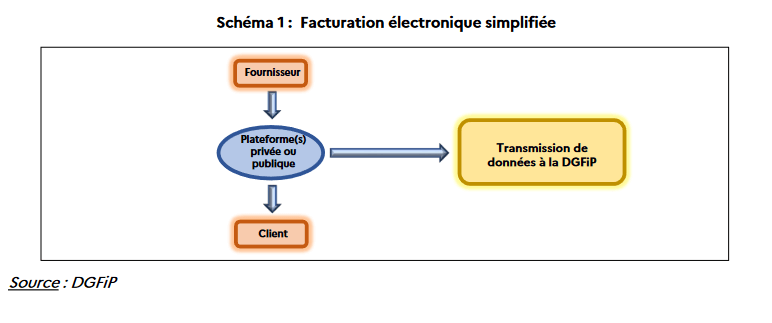

Par ailleurs, une facture électronique n’est pas adressée directement à son destinataire, elle est transmise obligatoirement via une plateforme numérique agréée.

Ceux qui facturent des produits ou des prestations à des collectivités ou à des établissements publics connaissent d’ailleurs déjà la plateforme nationale CHORUS-PRO, intermédiaire d’ores et déjà obligatoire pour ces transactions.

Les entreprises pourront choisir pour recevoir et émettre leurs factures de passer par CHORUS-PRO ou par une autre plateforme de dématérialisation partenaire immatriculée par l’administration fiscale.

Quelles sont les échéances ?

- Obligation d’émission :

Dès le 1er juillet 2024 pour les grandes entreprises, le 1er janvier 2025 pour les ETI et le 1 janvier 2026 pour toutes les entreprises

- Obligation de réception :

Dès le 1er juillet 2024 pour toutes les entreprises

A partir du 1er juillet 2024, vous devrez donc obligatoirement avoir choisi une plateforme pour la réception de certaines de vos factures émises par de grandes entreprises (opérateurs téléphonique, fournisseurs d’énergie…)

Votre AGC à vos côtés

Consciente de l’importance de ce changement pour ses adhérents, votre AGC prépare d’ores et déjà cette échéance en s’appuyant sur la force de son réseau accompagnement stratégie. Collectivement nous choisissons les meilleures solutions pour vous simplifier le passage à la facture électronique et vous permettre de bénéficier de tous les avantages de cette révolution numérique.

Les plateformes auront pour obligations de transmettre les factures au destinataire et d’en extraire certaines informations fiscales pour les transmettre à l’administration fiscale.